Stephan Schulmeister befürwortet eine Zins- und Geldpolitik wie in den USA, um die Wachstumsschwäche insbesondere in Deutschland zu kurieren. Dass hieße jedoch, den Teufel mit dem Beelzebub auszutreiben.

In einem Beitrag in der Presse (Spectrum) vom 26.11.2005 befasst sich der österreichische Ökonom Stephan Schulmeister mit der Entwicklung der Finanzmärkte und ihrer Rolle als kausaler Faktor eines geringen Wirtschaftswachstums, insbesondere in Deutschland. (Link: Wenn das Geld zu Leben anfängt). Dabei versucht er vorerst anhand einiger Beispiele sowie mittels Rückgriffen auf Karl Marx zu erfassen, wie es zu einer von der Realwirtschaft abgekoppelten Expansion der Finanzmärkte kommen und welche krisenhaften Folgen dies haben kann.

Allein, diese versuchte Analyse scheitert. Denn das Wesentliche erwähnt er nicht – und erkennt vielleicht auch nicht dessen Bedeutung: Den Umstand, dass “Geld” nicht nur durch die Notenpresse, sondern vor allem per Kreditschöpfung im Prinzip ad infinitum vermehrt werden kann, vorerst ohne Bezug zur “Realwirtschaft”, also zur Produktion von Gütern und Dienstleistungen. Dabei geht es nicht nur um klassische Bankkredite, sondern um ausufernde Möglichkeiten der Kreation von Forderungspapieren unterschiedlichster Ausgestaltung und “Liquidität”, die dann auf Wertpapiermärkten gehandelt werden – m.a.W., der Finanzsektor kann sich sein eigenes “Geldreich” schaffen.

Diese analytische Lücke zieht sich quer durch die Argumentation Schulmeisters. Sie dürfte auch dafür verantwortlich sein, dass er eine Lösung des Wachstumsproblems in einer Senkung der Sparquote der privaten Haushalte sieht und diesbezüglich die USA zum Vorbild erklärt. Darauf komme ich gegen Ende dieses Textes zurück.

Anstatt sich mit Kreditschöpfung zu befassen, verliert sich Schulmeister in eine Beschreibung der gewaltigen Umsätze auf den Devisenmärkten, um mit der Schlussfolgerung zu enden: “Trotz dieser Anstrengungen kann sich Geldkapital auf diese Weise nicht vermehren: Diese Spiele sind Umverteilungsspiele (was der eine verliert, gewinnt ein anderer), wie in einem wirklichen Casino” – wobei er dann noch anführt, dass der Finanzsektor bei diesen “Umverteilungsspielen” stets als Gewinner hervorgeht.

Dann versucht er, die vermehrte Bildung von Geld-/Finanzvermögen und den Ausbau der “Treasury”-Abteilungen durch große Konzerne als Folge einer zunehmenden “Unsicherheit” auf den Märkten zu erklären, die Wechselkurse, Rohstoffpreise, Aktienkurse und Zinssätze bestimmen: Diese Unsicherheit erhöhe ihre Kosten und gleichzeitig die Anreize, selbst als Geldkapitalist zu agieren. Und fügt hinzu: “Kleinere Unternehmen haben diese Möglichkeit nicht.” Warum gerade die kleinen nicht, verschweigt er uns.

Das ist kein Zufall. Schulmeister unterscheidet nicht zwischen Risikoabsicherungsgeschäften auf Finanzmärkten, eine Folge der “Unsicherheit”, und einer tatsächlichen Bildung von Geld-/Finanzvermögen. Ob ein Unternehmen ein solches bilden kann (das dann von eigenen Treasury-Abteilungen gemanagt wird), hängt nicht von der Größe eines Unternehmens ab, sondern von seiner Fähigkeit, liquide Mittel zu generieren – das inkludiert im Prinzip auch eine Kapitalaufnahme per Aktienemission – und damit seine Abhängigkeit von (zinstragendem) Fremdkapital zu verringern. Es wäre ja völlig unsinnig, etwa zu 8% p.a. verzinstes Fremdkapital auf Finanzmärkten zu investieren, um dort eine Rendite von 4% zu erwirtschaften.

Geldvermögen – über eine kurzfristige Transaktionskassa hinaus – bilden daher die erfolgreichen Unternehmen, nicht unbedingt die großen. Dass die kleinen Unternehmen das nicht können, hängt weniger mit ihrer Größe als mit ihrer im Allgemeinen weit geringeren Ertragskraft zusammen. In Österreich etwa operieren Klein- und Mittelbetriebe im Schnitt mit einer Eigenkapitalquote von nur 19% (siehe KMU-Forschung Austria). Sofern sie “überschüssige” liquide Mittel generieren, würden sie diese also in erster Linie zur Reduzierung der Verschuldung nutzen und nicht zur Bildung von Geldvermögen.

Im Weiteren beschreibt er dann das Phänomen, dass börsennotierte Unternehmen kein Kapital mehr aufnehmen, sondern eigene Aktien zurückkaufen. Als Erklärung nennt er beiläufig “bei schwacher Realkapitalbildung” – sie tun das laut Schulmeister also deshalb, weil sie nur geringe Anlageinvestitionen tätigen. Das ist erstens nicht unbedingt der Fall – manche verdienen einfach blendend, siehe etwa derzeit die Ölindustrie – und zweitens landen wir hier bei einem Zirkelschluss: Die Frage, warum Unternehmen zu wenig Anlageinvestitionen tätigen und stattdessen auf den Finanzmärkten agieren, wird damit beantwortet, dass sie zu wenig Anlageinvestitionen tätigen. Nicht gerade erhellend.

Tatsächlich sinken die Investitionen (in % des BIP) in den reichen Ländern bereits seit Anfang der 1970er Jahre. Für dieses langfristige Phänomen existiert eine plausible Hypothese: Die Stoffintensität der Wirtschaft geht zurück, im Bereich der Güterproduktion sind die Märkte zunehmend gesättigt, womit der Bedarf an Investitionen in langlebige physische Infrastruktur abnimmt. Dass die Investitionsraten in sich industrialisierenden Entwicklungsländern gleichzeitig zunehmen, bestätigt diese Sichtweise. Die Entwicklung der Finanzmärkte als Erklärung heranzuziehen erübrigt sich m.E.

Sofern der langfristige Rückgang der Investitionen des Unternehmenssektors die unabhängige Variable ist, wären die kritisierten Finanzmarktphänomene bloß ihr Symptom. Die Wachstumsschwäche wäre idealerweise nicht durch die Senkung der Sparquote der privaten Haushalte (= mehr Konsum) zu bekämpfen, sondern durch Maßnahmen zur Anhebung der Unternehmensinvestitionen. Das könnte etwa durch regulatorische Vorgaben des Staates erreicht werden.

Wie auch immer. Dieses Phänomen, zusammen mit immer mehr Geld auch von privaten Haushalten, das auf Aktienmärkten veranlagt wird, erklärt laut Schulmeister dann die in den letzten Jahrzehnten erfolgten Höhenflüge der Aktienmärkte sowie die nachfolgenden Crashs: Zuerst in Japan 1990, dann zehn Jahre später in den USA und in Europa: Immer mehr Geld jagt eine relativ gleichbleibende Menge von Aktien, was ihren Kurs nach dem Gesetz von Angebot und Nachfrage in fiktive Höhen treibt, bis der Prozess sich dann in sein Gegenteil verkehrt.

So weit, so banal. Das Problem bei Schulmeisters Darstellung ist aber, wie schon anfangs als Hauptmanko erwähnt, dass er den wesentlichen dynamischen Faktor dieser spekulativen Höhenflüge außer Acht lässt: die Kreditschöpfung. Damit unterschlägt er, dass nicht bloß bereits “vorhandenes” Geld in die Aktien- oder Immobilienmärkte fließt (dass die Letzteren sowohl beim Crash in Japan als auch bei der Asienkrise 1997/98 parallel zu den Aktienmärkten boomten und zusammenfielen, erwähnt er leider auch nicht), sondern auch “frisches” Geld – in Form von Krediten, bereitgestellt etwa durch Banken gegen Sicherheiten in Form von Aktienpaketen oder Immobilien zu jeweiligen Marktpreisen.

Dass die Banken irgendwie daran beteiligt sind, deutet Schulmeister ja an: “In Deutschland fielen die Kurse um etwa 70 Prozent, die Finanzlage von Unternehmen, Banken und Versicherungen verschlechterte sich markant.” Aber das Ausmaß des “Hangovers” macht er nicht transparent – die gewaltigen “faulen” Kredite des japanischen Bankensystems und der japanischen Unternehmen etwa, die in einem quälend langsamen Prozess abgebaut werden bzw. wurden und dabei Japans Wirtschaft eine langandauernde Stagnation beschert haben (die Schulden hat nun stattdessen der japanische Staat akkumuliert, nebenbei gesagt).

Danach beschreibt Schulmeister, dass eine Investition in Aktienwerte dann keine sichere Zukunftsvorsorge darstellt, wenn gleichzeitig die Realinvestitionen der Unternehmen und der private Konsum stagnieren. Dann ergibt sich theoretisch das Phänomen steigender Aktienpreise bei stagnierendem produktiven Potenzial, ein Auseinanderklaffen von fiktivem Wertzuwachs und wirtschaftlicher Realität. Zweifellos: Zumindest in Deutschland lassen sich die von Schulmeister angeführten Phänomene beobachten. Aber bedeutet ihr gleichzeitiges Auftreten auch, dass sie kausal miteinander zusammenhängen?

Das scheint Schulmeister zu unterstellen. Die Hypothese, nochmals zusammengefasst: Die Unternehmen tätigen zu geringe Anlageinvestitionen (warum, wissen wir nicht genau), daher bleibt ihnen Geld übrig, das sie in die Finanzmärkte schleusen. Die privaten Haushalte senken ihren Konsum bzw. erhöhen ihre Sparquote und investieren auch auf den Finanzmärkten. Endergebnis: die Aktienkurse streben nach oben, die reale Wirtschaft stagniert.

Zudem unterscheidet Schulmeister zwischen verschiedenen kapitalistischen Kulturen: Länder wie Japan und Deutschland hätten früher eine „realkapitalistische“ Kultur gehabt und wären beim Übergang zu „finanzkapitalistischem“ Gewinnstreben wie von einem „Kulturschock“ getroffen worden. Hier wären die langfristigen Folgen eben ein Zurückschrauben der Realinvestitionen durch die Unternehmen und ein übermäßiges Sparen der Haushalte.

Implizit schreibt Schulmeister also dem angelsächsischen Raum keine “realkapitalistische” Kultur zu, wobei die Frage offen bleibt, ob es neben real- und finanzkapitalistischer Kultur noch ein dritte Spielart gibt, die sich etwa in den USA etabliert haben könnte. Etwas gewagt ist auch die Gleichstellung von Japan, das 1990 eine gewaltige Finanzkrise mit einem drohenden Zusammenbruch des Bankensystems erlebte, mit Deutschland, wo von der Dimension her wenig Vergleichbares passiert ist.

Aber Schulmeister wendet sich nun Deutschland zu: „Deshalb übersteigt etwa in Deutschland das Sparen der Unternehmen ihre Realinvestitionen erheblich, gleichzeitig haben auch die Haushalte ihr Sparen ausgeweitet.“

Wie nachstehend erläutert, ist der erste Teil der zitierten Aussage Schulmeisters eine Halbwahrheit, während der zweite einfach falsch ist.

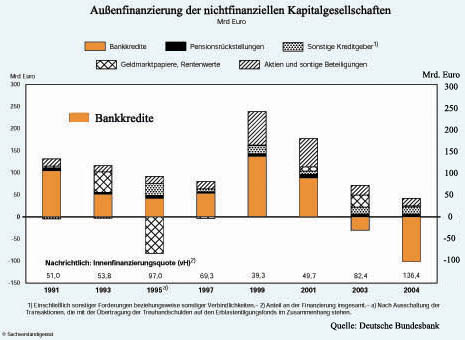

Zuerst zur Halbwahrheit. Tatsächlich war in Deutschland die Nettokreditaufnahme des Unternehmenssektors 2003 und 2004 negativ – sie haben 2004 sogar um 100 Mrd. Euro mehr zurückgezahlt als neu aufgenommen. Dass dieser Betrag, zusammen mit nicht ausgeschütteten Gewinnen und liquiden Mitteln, tatsächlich die Bruttoanlageinvestitionen übersteigt, ist möglich, wäre aber nachzurechnen.

Das erscheint aber insofern nicht nötig, als die Entwicklung uneinheitlich ist, wie der Grafik entnommen werden kann: Ein genereller Trend aufgrund einer neuen „finanzwirtschaftlichen Kultur“, die sich seit den 1980ern durchgesetzt hätte, lässt sich daraus nicht herauslesen. Und außerdem nahm im Gegensatz dazu im gesamten, der Zinspolitik der EZB unterworfen Euro-Gebiet die Nettokreditaufnahme der Unternehmen per September 2005 um 7% p.a. oder ca. 220 Mrd. Euro zu (siehe EZB-Presseaussendung von Oktober 2005, pdf-Dokument).

Die Differenz zwischen Deutschland und dem Euro-Raum insgesamt war also zuletzt in punkto Kreditaufnahme des Unternehmenssektors erheblich. Was Schulmeister als Effekt der Finanzmarktentwicklung unterstellt, ist in der beschriebenen Form also vor allem in Deutschland festzustellen, nicht aber im Euro-Raum insgesamt. Das müsste eigentlich erklärt werden, und auch ist von Interesse, wie es diesbezüglich im Rest der reichen Länder aussieht.

Aber vorerst zur falschen Behauptung: Die Ansicht, der Konsum stagniere, weil in Deutschland auch privat immer mehr gespart würde, entspricht überraschenderweise nicht den Tatsachen. Die Sparquote in Deutschland lässt keine langfristige Erhöhung erkennen – eher im Gegenteil: Sie lag im Vorjahr sogar deutlich niedriger als Anfang der 1990er Jahre. Außerdem ist zuletzt auch kein Zusammenhang zwischen der Sparquote und dem Wachstum zu erkennen – siehe Grafik.

Dass der private Konsum nicht oder kaum steigt, kann also nicht daran liegen, dass mehr gespart wird als früher. Näherliegender ist eine andere Erklärung: Es liegt an den verfügbaren Einkommen, denn die nehmen real nur geringfügig zu – zwischen 1995 und 2003 im Schnitt um nur 1,1%, und zuletzt stagnierten sie sogar (siehe Grafik).

Man könnte auch sagen, die Sparquote stagniert, weil die Menschen nicht mehr sparen KÖNNEN. Insofern müsste nicht die Sparquote sinken – was sie mittelfristig ohnehin bereits getan hat – sondern die Realeinkommen müssten wieder rascher steigen. Dort scheint der Hund wohl eher begraben zu sein.

Zwischenfazit: Die Hypothese Schulmeisters, dass der seit den 1980er Jahren feststellbare Wandel hin zu einer “finanzkapitalistischen” Kultur generell zu geringen Anlageinvestitionen, höheren Sparquoten und deshalb geringen Wachstumsraten der Realwirtschaft führt, steht mit den hier präsentierten Daten aus Deutschland sowie zum Euro-Raum nicht in Einklang.

Immerhin hält Schulmeister selbst diese Entwicklung auch nicht für zwingend. Denn er fährt nun fort: “Der Widersinn von Finanzakkumulation als Selbstzweck – ‘Dagobert-Duck-Syndrom’ – wird am Verhältnis der ‘Sparerländer’ Deutschland und Japan zu den USA besonders deutlich: Dort haben die Haushalte ihre Sparquote gesenkt, der Konsum wächst (deshalb) stetig, was wiederum die Realkapitalbildung stimuliert.”

Wie die Daten in der Grafik unten zeigen, weichen die Daten doch erheblich von dieser Darstellung ab. Die Zusammenfassung Japans und Deutschlands und ihre Gegenüberstellung zu den USA entspricht nicht der Realität: Die Sparquote der privaten Haushalte in Japan ist seit den 1990er Jahren parallel zu jener in den USA erheblich gesunken und lag 2004 bereits unter der Deutschlands, und auch im Euro-Raum sinkt die Sparquote, wenn auch weniger rasch.

Weit interessanter ist jedoch die Entwicklung im Unternehmenssektor: In Japan transformierten sich die Unternehmen seit der Finanzkrise in den 1990er Jahren zu weltweiten Sparmeistern, was die Bemühungen widerspiegelt, die damals entstandene Überschuldung zu reduzieren. Bei den Unternehmen des Euro-Raums ist überhaupt kein Trend zu mehr Sparen zu erkennen. Und die Nr. 2 weltweit im Sparen sind auch nicht sie, sondern US-Unternehmen. Dort zeigt sich eine V-Kurve, die zweifellos mit dem Einbruch des Wirtschafts- und Dot.Com-Booms der letzten Clinton-Jahre zusammenhängt: Fremdkapitalaufnahme im Aufschwung – Nettorückzahlung seit 2000.

Der nebenstehenden Grafik aus dem Economist (The Corporate Savings Glut, 7.7.2005) kann entnommen werden, dass die Unternehmen in Japan seit 1995 mehr “sparen” als sie investieren, in den USA seit 2001. Der Abwärtsknick von 2004 auf 2005 könnte zwar andeuten, dass der Höhepunkt erreicht ist – aber das wäre m.E. Wunschdenken.

Eines wird jedoch aus den obigen Daten klar: Die Hypothese Schumeisters, dass seit den 1980er Jahren weltweit eine Abkoppelung der Finanzmärkte von der Realwirtschaft zu beobachten sei, dass diese mit generell sinkenden Realinvestitionen der Unternehmen sowie mit zunehmendem Sparen der privaten Haushalte einhergehe und dadurch insgesamt sinkende Wachstumsraten zu beobachten wären, entspricht offenbar nicht den Tatsachen.

Die Sparquoten steigen nicht, sondern sinken überall, während ein längerfristiges “Nettosparen” der Unternehmen bisher nur in Japan zu beobachten war – als Reaktion auf die Finanzkrise von 1990. Kurzfristig jedoch geben sich nicht nur im “finanzwirtschaftlich geschockten” Deutschland die Unternehmen einem “Nettosparen” hin, sondern auch in den USA – was bereits die Frage aufwirft, was es mit der von Schulmeister dort beobachteten Stimulierung der “Realkapitalbildung” auf sich hat.

Was auch immer dort los ist: Die Politik der US-Notenbank (Federal Reserve) unter Alan Greenspan wird von Schulmeister jedenfalls weit positiver beurteilt als die Politik der EZB.

„Die drastischen Zinssenkungen der US-Notenbank zwischen 2001 und 2003 haben den Kreditzins in den US von neun auf vier Prozent sinken lassen und so die Unternehmen und verschuldeten Haushalte in einer schwierigen Wirtschaftslage enorm begünstigt. Die EZB hat im Vergleich dazu stärker die Interessen der Rentiers vertreten als jene der Unternehmer.“

Diese Gegenüberstellung Fed-EZB ist an sich schon etwas eigenwillig. Kaum eine Branche hat von der Politik der Federal Reserve der letzten Jahre dermaßen profitiert wie die Banken und Investmenthäuser – man sehe sich bloß die Gewinne des Sektors und ihren Anteil an den Gesamtprofiten an. Auch der Economist fühlt sich gezwungen, dies anzumerken: “It is also worth noting that a large chunk of the rise in corporate saving in America in recent years has come from the financial sector, where profits have soared” (The Corporate Savings Glut). Also genau das Finanzkapital, das Schulmeister für die negativen Entwicklungen der letzten 25 Jahre verantwortlich macht.

Wahrscheinlich meint Schulmeister, dass die EZB das Niveau ihres Refinanzierungssatzes mit 2% auf dem Niveau der Inflation gehalten hat, während in den USA der Leitzinssatz längere Zeit unter den Inflationsraten lag und damit negativ war. Aber einen Leitzinssatz von real Null im Euro-Raum – in manchen Ländern ist er wegen der höheren Inflation sogar negativ – als Vertretung der Interessen von Rentiers zu beschreiben erscheint mir eigentlich absurd.

Nun, zweifellos haben die Zinssenkungen Alan Greenspans die Unternehmen und privaten Haushalte “begünstigt”, nur haben beide Sektoren davon unterschiedlichen Gebrauch gemacht. Während die Unternehmen ihre Schulden reduzierten und damit einen negativen Beitrag zum Wachstum leisteten, wie zuvor berichtet, nahmen die US-Haushalte die niedrigen Zinsen zum Anlass, sich noch weiter zu verschulden. Was damit im Wesentlichen finanziert wurde, ist bekannt: Eigenheime, Appartments, Immobilien – aber nicht, um darin zu wohnen oder sie zu vermieten, sondern um an der Wertsteigerung zu profitieren; als “Investment” also.

Und das funktionierte bisher genauso wie während der Dot.Com-Blase an den Aktienbörsen ein paar Jahre zuvor – tatsächlich setzte sich die Dot.Com-Blase nahtlos in Form der Immobilienspekulation fort: Solange die Preise steigen, erscheint es sinnvoll, auf die Welle aufzuspringen; zudem verhielten sich die Banken überaus großzügig: Die Eigenmittelquote für Hypothekarkredite wurde teilweise auf Null gesenkt, das persönliche Einkommen spielt auch kaum mehr eine Rolle (schließlich steigt der Wert der Immobilien sowieso), und wer Liquiditätsengpässe hat, bekommt einfach einen vorerst rückzahlungsfreien Kredit.

Im laufenden Jahr schafften es die US-Haushalte dank der niedrigen Zinsen und dem “Wealth effect” (der höheren Konsumneigung aufgrund des Eindrucks, wegen steigender Preise seiner privaten Vermögenswerte ständig reicher zu werden) sogar, mehr auszugeben als sie kollektiv verdienten – die Sparquote sank unter Null (siehe Grafik). Einer der Tricks, um das zu schaffen: Man geht zur Bank, lässt laufende Hypothekarkredite wegen der sinkenden Zinsen umschulden und kassiert die sich ergebende Differenz im Barwert des Kredits in bar – ein Eigenheimkredit als “Bankomat”, wie KritikerInnen witzeln.

Allerdings ist es nicht nur diesem historisch einmaligen Verschuldungs- und Konsumexzess der privaten Haushalte zu verdanken, dass die US-Wirtschaft trotz des negativen Beitrags des Unternehmenssektors in den letzten Jahren Wachstumsraten zwischen 3% und 4% erzielte. Auch die ausufernde Staatsverschuldung (schließlich sind ja Kriege zu finanzieren und andere Sonderinteressen zu bedienen) hat einen wesentlichen Beitrag dazu geleistet, für welchen aber die Federal Reserve m.E. nicht verantwortlich gemacht werden sollte.

Das Ergebnis der “Begünstigung” von Haushalten und Unternehmen durch die Politik der Federal Reserve lässt sich folgendermaßen zusammenfassen: Die Eskalation der Kreditschöpfung hat die Verschuldung der US-Wirtschaft auf einen historischen Höchststand getrieben – auf 300% des BIP (siehe Grafik; Quelle: Why the Fed has no Alternative but to print Money). Ein Großteil dieser Neuverschuldung hat aber keine “Realinvestitionen” oder “Realkapital” finanziert, wie Schulmeister meint, sondern Investitionen in Eigenheime und Immobilien. Gleichzeitig überstieg das Sparen der US-Unternehmen ihre Anlageinvestitionen um weit mehr als im Schnitt des Euro-Raums. Man könnte sogar sagen, das zuletzt erzielte Wachstum der US-Wirtschaft ist illusionär.

Es gibt mehrere Gesichtspunkte, unter welchen das aktuelle Ergebnis der von Schulmeister gelobten Zinspolitik der Federal Reserve und der von Greenspan tolerierten Kreditexpansion betrachtet werden kann. Mir erscheint die Frage am wichtigsten, ob die privaten Haushalte, die mit ihrer gesteigerten Verschuldung und ihren historisch einmalig hohen Konsumausgaben für den Großteil des US-Wirtschaftswachstums in den letzten Jahren verantwortlich waren, die Last dieser Schulden tragen werden können, ohne ihre Konsumausgaben drastisch zu reduzieren. Denn müssten sie diese Ausgaben drastisch reduzieren, würde der wichtigste Motor der US-Wirtschaft ausfallen.

Sinken zudem die Immobilienpreise nicht langsam wie erhofft, sondern plötzlich (warum sollte gerade dieser Markt ein anderes Verhalten zeigen als Finanzmärkte im Allgemeinen?), würden u.U. Millionen von Hypothekarkrediten rasch “faul” werden; bei einem Gesamtniveau der Hypothekarkredite von mehr als 11.500 Mrd. Dollar könnte das gesamte US-Kreditwesen locker per Kettenreaktion kollabieren. Die Höhe der Leitzinsen wird dabei eine wichtige Rolle spielen. Meine Vermutung ist, dass Ben Bernanke, der Nachfolger Alan Greenspans in der Federal Reserve, eher Inflation zulassen wird als das Risiko eingehen, durch Zinserhöhungen einen Kollaps der US-Wirtschaft auszulösen. Genau genommen bin ich der Ansicht, dass er gar keine Wahl mehr haben wird.

Wie auch immer: Fest steht, dass mit der rasch steigenden Verschuldung insbesondere der privaten Haushalte in den USA eine finanzielle Zeitbombe von historisch einmaligen Dimensionen geschaffen wurde. Wie kommt Schulmeister dazu, eine derartige Entwicklung als nachahmenswert zu bezeichnen? Eine mögliche Erklärung wäre, wie ich anfangs erwähnt habe, dass er das Phänomen der Kreditschöpfung und die damit verbundene Möglichkeit ignoriert, eine Inflation auf Vermögensmärkten zu alimentieren – ob nun auf Aktien- oder Immobilienmärkten – oder zwar erkennt, dass Aktien “fiktives Kapital” repräsentieren, aber nicht, dass das bei Immobilien im selben Ausmaß der Fall sein kann.

Im Gegensatz dazu ist dem abschließenden Fazit Schulmeisters in seinem Beitrag durchaus zuzustimmen: „Die Schaffung realen Wohlstands erliegt, wenn zu viele den finanziellen Wohlstand anstreben. Der Grund ist einfach: Geld arbeitet nicht“.

Eben. Aber dass Geld arbeitet, ist offenbar ein Glaubenssatz in den USA. In keinem Land der Welt hat sich das Streben nach „finanziellen Wohlstand“ so verbreitet wie dort, und nirgendwo anders spielen die Finanzmärkte eine derart große Rolle. Der Dot-Com-Boom ging nahtlos in den Immobilienboom über, und tatsächlich ist in den USA meines Erachtens die „Schaffung des realen Wohlstands“ in weit höheren Ausmaß zum Erliegen gekommen als hierzulande. Warum Schulmeister das nicht zur Kenntnis nehmen will und rät, die EU sollte den USA nacheifern, ist mir unerklärlich.