China werde die USA 2028 als größte Volkswirtschaft der Welt überholen, berichtete der ORF am Stefanitag – kommentarlos. Schade, denn der ORF hätte seinem Publikum erklären können, dass China bereits die Nummer 1 ist – auf Basis von Kaufkraftparitäten.

Am 26. 12. war wohl nicht viel los, und die Online-Redaktion des ORF unterbesetzt. Da trudelt eine Meldung über den Aufstieg Chinas herein – erstellt von der Deutschen Presse-Agentur, würde ich raten: China überholt USA 2028 als größte Volkswirtschaft. Quelle war das Centre for Economics and Business Research (CEBR), eine der führenden britischen Unternehmensberatungen. Die können ja nicht so weit danebenliegen, also auf die Startseite damit.

Angemessen wäre eine wichtige Zusatzinformation gewesen: Das hängt alles davon ab, wie die Größe einer Volkswirtschaft bemessen wird. Die Leute von CEBR halten sich offenbar an die – irreführende – Standardmethode. Vereinfacht gesagt: Sie nehmen die Daten zum Bruttoinlandsprodukt Chinas in Yuan und rechnen sie zum aktuellen (und in der Zukunft erwarteten) Wechselkurs der chinesischen Währung in US-Dollar um. Wenn das mehr ergibt als das Bruttoinlandsprodukt der USA für dasselbe Kalenderjahr, dann ist Chinas Wirtschaft größer. Das wird nun, so CEBR, 2028 der Fall sein.

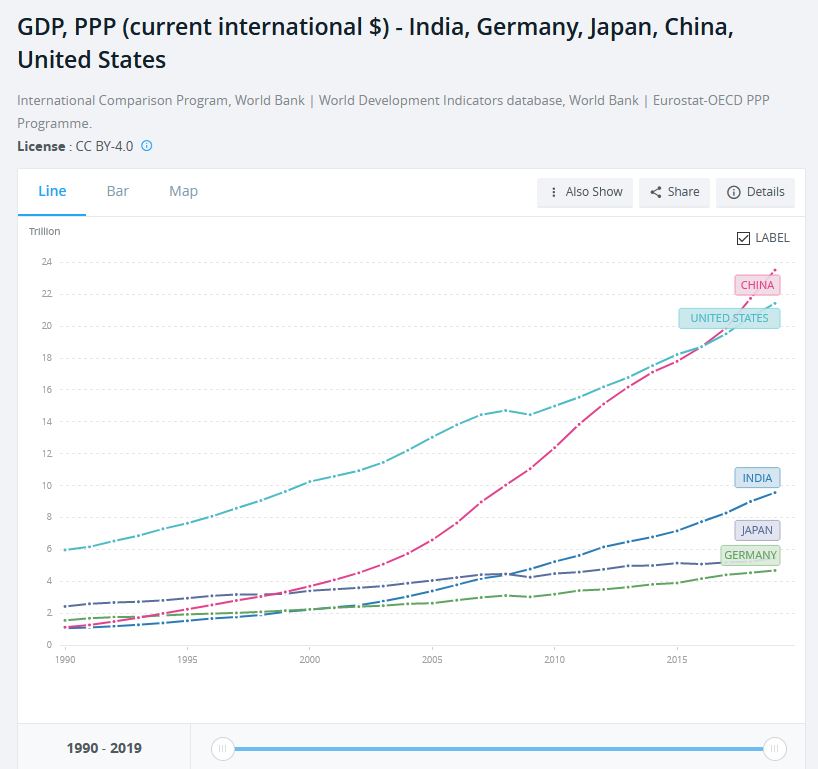

Tatsächlich hat aber die Wirtschaft Chinas die der USA bereits Anfang 2017 überholt. Und Indien wird Japan nicht “in den frühen 2030er Jahren” von Platz 3 verdrängen, wie CEBR ebenfalls prognostiziert, sondern hat das schon 2008 getan. Das ergibt sich, wenn man die Größe von Volkswirtschaften auf Basis von Kaufkraftparitäten vergleicht (PPP, für englisch Purchasing Power Parities). Die Weltbank praktiziert das seit Jahrzehnten – im Rahmen des International Comparison Program (ICP) unter Schirmherrschaft der UN-Statistikkommission.

Nachfolgend die Rangordnung der Top-5 der Weltwirtschaft von 2019 auf Basis von PPP-Daten der Weltbank.

Grafik-Daten: World Bank, GDP, PPP (current international $)

Für einen solchen Größenvergleich definiert man einen gemeinsamen Korb an Waren und Dienstleistungen und sieht sich an, was dieser Korb in unterschiedlichen Ländern kostet. Kostet ein solcher Warenkorb im Land X zum offiziellen Wechselkurs (Währung X / US-Dollar) etwa deutlich weniger als in den USA, würde eine Umrechnung der Wirtschaftsdaten von Land X zu diesem Wechselkurs die Größe seiner Wirtschaft ebenso deutlich unterschätzen. Um diese Fehleinschätzung zu vermeiden, verwendet man einen Umrechnungskurs, bei dem der Warenkorb gleich viel kosten würde – die Kaufkraft der Währungen also gleich ist (daher “Kaufkraftparitäten”).

Solche Vergleiche sind auch nicht der Stein der Weisen, aber entsprechen weit eher der wirtschaftlichen Realität.

Eine extrem vereinfachte Version dieser Berechnung ist übrigens der “Big Mac”-Index des britischen Economist, bei dem bloß der Preis eines Big Mac, einer Cheeseburger-Variante von McDonald’s, zur Ermittlung des korrekten Wechselkurses herangezogen wird. Der Index suggerierte zuletzt (Juli 2020) eine Unterbewertung des Yuan um 45 Prozent. Link: Big Mac index.

Wie die Leute von CEBR die Welt sehen (oder sehen wollen), zeigt der folgende Screenshot – die Top-5 Volkswirtschaften der Welt, basierend auf dem jeweiligen Wechselkurs zum US-Dollar.

Absurde Wechselkurseffekte. Dass die Bemessung einer Volkswirtschaft anhand des Außenwerts der Landeswährung nicht das Gelbe vom Ei ist, zeigt allein schon, was passiert, wenn der Wechselkurs einer Währung aus verschiedensten Gründen sinkt oder steigt: Dann “schrumpft” oder “wächst” die Wirtschaft scheinbar, ohne dass sich tatsächlich etwas geändert hätte.

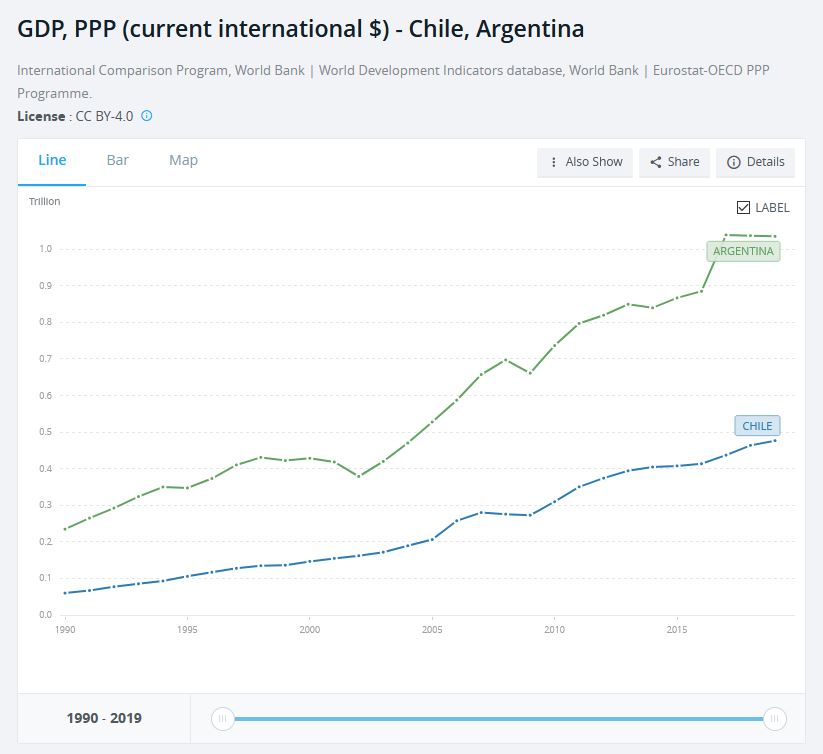

Das illustriert etwa das Beispiel Argentinien. Im Zuge der Schuldenkrise von 2001/2 (siehe u.a. Talfahrt ohne Ende) stürzte der Peso letztlich auf ein Drittel seines Vorkrisenwerts ab. Eine Umrechnung in US-Dollar muss daher zwangsläufig eine dementsprechend dramatische Kontraktion der Wirtschaft zeigen – sie wäre nur mehr knapp größer gewesen als die des Nachbarlands Chile, wie man dem nachstehenden Screenshot entnehmen kann. Der suggerierte Einbruch der argentinischen Wirtschaft um mehr als zwei Drittel ist natürlich nur ein statistisches Artefakt. Ebenso sieht es so aus, als ob sich die argentinische Wirtschaft in den letzten Jahren in einer schweren Depression befände – tatsächlich handelt es sich vor allem um einen Effekt der kontinuierlichen Abwertung des Peso.

Die PPP-Daten der Weltbank zur Entwicklung der argentinischen und chilenischen Wirtschaft zeigen dagegen ein weit zutreffenderes Bild – die argentinische Wirtschaft stagnierte zwar, aber von einem 2016 beginnenden regelrechten Kollaps wie in der Darstellung oben kann keine Rede sein.

Die Brauchbarkeit von Zahlen auf Wechselkursbasis ist daher begrenzt, gelinde gesagt. Es sei denn, diese Darstellung passt zu einer Agenda, die man verfolgt – etwa das Mittelschicht-Publikum in den westlichen Ländern darüber hinwegzutäuschen, dass sie nicht mehr die erste Geige spielen und das asiatische Jahrhundert bereits begonnen hat.

Ich würde allen Wirtschaftsredaktionen raten, nach Möglichkeit stets Daten auf Basis von Kaufkraftparitäten zu verwenden, vor allem wenn es sich um Länder des Globalen Südens handelt. Deren Währungen sind meist stark unterbewertet, weshalb eine Umrechnung zu Wechselkursen zu besonders starken Verzerrungen (nach unten!) führt. Die weltweite Ungleichheit ist schlimm genug, und es ist nicht erforderlich, sie durch irreführend niedrige Zahlen zum Lohnniveau oder zum Bruttoinlandsprodukt pro Kopf noch zu übertreiben.