Wie stark wird das Platzen der Immobilienblase die US-Wirtschaft belasten, und inwieweit das Wachstum im Rest der Welt? Zwei Lesetipps, im Wesentlichen.

Seit den ersten Zuckungen der Finanzmärkte im August sollte eigentlich auch den notorischsten OptimistInnen klar sein, dass das fortschreitende Schrumpfen der Immobilienblase doch mit einigem “downside potential” für die US-Wirtschaft verbunden ist. Im laufenden Drama sind aber immer wieder auch Szenen eingebaut, die Anlass für sarkastischen (oder grimmigen) Humor liefern.

Mein derzeit liebstes Zitat in diesem Zusammenhang: “I really didn’t get it until very late in 2005 and 2006″. Es stammt von Ex-Fed-Chef Alan Greenspan aus einem Interview mit dem Sender CBS über seine Wahrnehmung der Vergabepraktiken im US-Hypothekarkreditgeschäft und deren potenzielle Auswirkungen auf die Wirtschaft. Hier der Link zur Bloomberg-Meldung (13.9.2007): Greenspan Says He Failed to Foresee Subprime Rout (Update4).

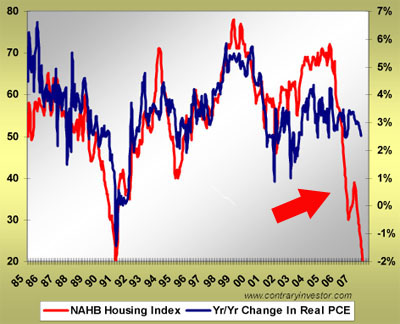

Aber nun zu den beiden angekündigten Quellen, die erste, die zu den möglichen Auswirkungen auf die US-Wirtschaft, hilft beim Ausloten der möglichen Tiefe der Krise und entspricht meiner Ansicht, dass das Schlimmste noch bevorsteht.

Das war’s eigentlich schon …

Der Weg in die Subpirme-Kredit-Krise in den USA läßt sich nur verstehen, wenn man vom Wachstumszwang-Regime und seiner instutionalisierten Kreativität ausgeht, immer neue Hebel für den nächsten Schub an kapitalstockmaximierender Nachfrage zu entwickeln.

In der Bundesrepublik Deutschland wurde ein bislang fast-geheimer Steuerungshebel seit Jahrzehnten genutzt: die stetige, gesteuerte Steigerung der Bruttoarbeitskosten. Seit 1982 wachsen die Bruttoarbeitskosten wie mit dem Lineal gezogen, nachdem vorher die Kurve in Welllen nach oben ging.

Erst im Zusammenspiel mit nicht-wachsenden Kosten für Energie-plus-Kapitalstockkosten erzeugen die steigenden Bruttoarbeitskosten den Wachstumszwang – via Rationalisierungsinvestitionen, die sich erst durch die Arbeitskostenverteuerung rechneten.

Wir haben es in Deutschland, wenn ich hier richtig analysiere, mit einer noch größeren Wachstumsblase als in den USA zu tun, die uns aber die revolutionäre Chance gibt, sie und die Macht des Wachstumszwang-Regime gesteuert zu verlassen. Wir können den Übergang in die evolutionsprozess-logisch nächste Weltordnung des Schöpferischen damit starten. Angela Merkel ist als Chaos- und Evolutionsprozess-Physikerin seit Frühjahr 2005 über diese Evolutionsoption informiert.

Rüdiger Kalupner

Unternehmensberater in Sachen Epochenwechsel

Ich denke, dass es zu der Krise überhaupt nicht kommen musste, wenn die Banken nicht so großzügig Kredite vergeben haben. Ich arbeite derzeit bei einem Immobilienmakler in Kanada und habe eine solche Familie persönlich getroffen, deren Haus zwangsversteigert wurde. Sie haben einen Kredit für 700.000 Dollar bekommen und dabei haben sie beide weniger als 3.000 Dollar verdient! Ich denke, dass so etwas nur in Amerika möglich ist. Wie konnten sich diese Leute für einen so hohen Kredit überhaupt qualifizieren,die haben doch auf den ersten Blick keine genügende Bonität, kein Wunder, dass die Banken derzeit auf so vielen "faulen" Krediten sitzen.

dieses blog ist der hammer interessant, ich werde 100% es weiter lesen, bravo!